2021年的中国生命科学与医疗行业气氛、估值和市场活动强劲,但2022年上半年开始下滑

2022年上半年,医药和生物科技行业并购交易量达73宗,与2021年上半年持平

在“健康中国2030”建设规划等发展趋势推动下,未来数年行业仍然保持强劲增长

德勤于香港国际生物科技展发布《2023年中国生命科学与医疗行业投融资与并购市场展望》,报告深入探讨过去两年中国生命科学与医疗行业并购及投融资活动的发展轨迹与趋势。

根据报告,整体而言,2021年初,随着新冠疫苗于前一年底推出,市场乐观预期疫情将减退,行业气氛、估值和市场活动均表现强劲。然而,2021年下半年,由于中国疫情防控限制以及全球对财政政策、经济和地缘政治问题忧虑浮现,行业开始出现调整,并一直延续至2022年末。

尽管如此,随着世界各地从疫情全面恢复过来,以及“健康中国2030”建设规划等大趋势推动,展望中国生命科学与医疗行业前景强劲。

香港生物科技协会主席于常海教授表示:“近年,生物科技已成为生命科学与医疗行业的热点话题。香港的科技实力持续提升,离不开祖国支持。香港必须充分融入粤港澳大湾区发展,不能单靠自身资本走进生物科技的全球舞台。香港国际生物科技展为香港生物科技行业开启大门,助力香港实现成为国际创新科技中心的目标。”

并购交易:随着中药行业回升,生物科技及医药行业交易占明显优势

根据《2023年中国生命科学与医疗行业投融资与并购市场展望》,2021年中国生命科学与医疗行业并购活跃度有所上升,交易数量达262宗1,较2020年增加71宗。交易金额达280亿美元,按年增长27.9%,超过1亿美元的交易共108宗,逾半数来自生物科技及医药行业。2022年上半年,并购活跃度下降,交易量为99宗,2021年上半年则为115宗。

图1—2019年至2022年上半年生命科学和医疗行业并购交易

尽管如此,部分细分领域表现出色。在重点强调创新发展的支持政策以及中西医并重的医药格局的推动下,2022年上半年,中药行业发生7宗交易,与2021年全年持平。生物技术和医药行业亦表现甚强,并购交易与2021年上半年持平至73宗。

整体生命科学与医疗行业并购中,2021年的境外交易和境内交易分别共33宗和27宗。2022年上半年,出境交易仍保持活跃,但入境交易活跃度则明显下降。授权交易与整体并购交易轨迹相似,2020年下半年、2021年上半年及2021年下半年,授权引进交易量均徘徊于80宗左右,至2022年上半年降至64宗,2022年下半年进一步降至仅26宗。

内外资的创新发展协作模式和外资企业的本土化加速将成两大趋势,通过以原创性创新为发展基调并加大外资在本地的投入部署,行业将持续升级。

投融资交易:数字医疗超大交易表现出众

2021年及2022年上半年,中国生命科学与医疗行业投融资交易与并购交易轨迹相似。2021年,投融资交易数量达1,805宗(含交易金额超过10亿美元的超大交易),较2020年增长33%。除去超大交易后,交易金额上升62.9%至272亿美元。

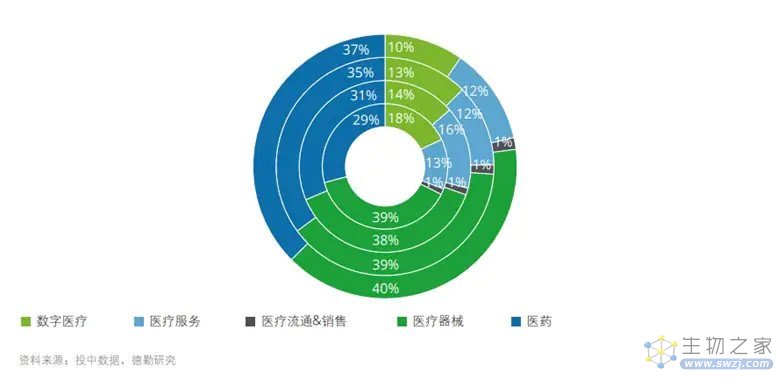

医药及医疗器械细分领域占明显优势,交易数量达1,333宗,占总交易数量73.9%。数字医疗领域则发生两宗超大交易,包括一宗看诊及用药管理平台获得的30亿美元E轮融资,以及医疗支付信息服务商获得的20亿美元C轮融资。

图2—生命科学与医疗行业投融资交易数量按细分领域分析(内圈到外圈分别为2019年、2020年、2021年及2022年上半年)

近期,数家著名私募/创投机构加深参与中国生命科学与医疗行业,其中以三家主要参与方为主导,2021年合共参与195宗交易,但此后他们倾向退场观望。互联网医疗部分主要科技平台表现亦尤其活跃。

与此同时,中国企业出海交易意欲普遍走强,自2019年以来共参与交易263宗,以美国交易为主(67%),投资亦较为倾向医药细分领域 (占2022年上半年交易数量的58.3%的)。入境投资形势相似,医药和医疗器械为最受欢迎的细分行业。

展望未来

根据《2023年中国生命科学与医疗行业投融资与并购市场展望》,行业的新兴趋势是,更多资本将流入民营综合医院,加大对二三线城市的部署;以及因营运模式标准化、可复制性高及区域扩张而快速增长的医美、口腔、辅助生殖和儿科等专科医院。

内外资的创新发展协作模式和外资企业的本土化加速将成两大趋势,通过以原创性创新为发展基调并加大外资在本地的投入部署,行业将持续升级。

图3—跨国药企与本土医药企业多元化的战略合作模式

德勤中国生命科学与医疗行业财务咨询合伙人罗天健补充道:“生命科学与医疗行业作为十四五时期的重点发展行业之一,加上‘健康中国2030’建设规划,行业获得政策支持。在这些因素推动下,未来几年,中国生命科学与医疗行业的并购及投融资活动将有望稳健增长。”

德勤预期,行业将集中于持续推进以民为本的医药医疗发展,以实现全面的医疗保障。其他值得关注的主要趋势包括本土及海外医药企业的合作、中药的创新及高质量发展、外资医疗器械企业加速高端产品本土化,以及消费类医疗服务需求出现高速增长。

尽管有些行业在疫情中举步为艰,但全球生物科技行业不断壮大。在疫情趋稳和疫情防控逐步放宽的后疫情时代,生命科学及医疗行业的资本市场活跃度将逐渐恢复。

德勤中国生命科学与医疗行业华南区主管合伙人冯雪颜表示:“内地生物科技发展蓬勃,香港借助毗邻及国内的优势,亦作为成熟的金融中心,在生物科技集资活动上发挥重要作用。德勤很高兴担任香港国际生物科技展赞助商之一,该展会为来自世界各地的生物科技专家提供一个交流平台,以共同规划生物科技发展方案,为未来成就不凡。”

注:除另有说明,本新闻稿及《2023年中国生命科学与医疗行业投融资与并购市场展望》载述的部分数字均不包括未披露金额或金额超过10亿美元的交易。

《2023年中国生命科学与医疗行业投融资与并购市场展望》下载地址:

《2023年中国生命科学与医疗行业投融资与并购市场展望》下载地址:

http://www.swzj.com/zb_users/upload/2023/01/202301091673277101483713.pdf