或许是2021年的表现过于辉煌,衬托之下,过去一年中国AI制药的“热潮”已经有所退却。

资本寒冬下,该领域的融资额已经只有2021年的一半,也有企业悄悄停掉了部分管线。

不过,这似乎没能阻挡AI制药领域的发展。当前,中国仍未有一家AI制药公司上市,行业发展仍需依赖一级市场的支持。过去一年,尽管资本市场有所降温,但一级市场上,拿下数亿美元融资的仍旧大有人在。

2022年,是中国AI制药领域回归理性的一年。这一年里,企业们稳扎稳打——交易订单层不出穷、多个产品管线进入临床……AI制药企业从未想过停下急匆匆的脚步。因为拿得出手的成果,是实力最好的证明。

步入2023年,在追捧和质疑声中继续前进的AI制药,已经进入关键的价值验证期。2023年伊始,英矽智能的AI药物管线就迎来好消息,为行业发展开启了新篇章。距离AI药物上市,我们似乎又近了一步。与此同时,技术的飞跃和突破亦正在形成新的研发趋势。

诚然,纵有疾风起,但运用AI改造新药研发,将是行业永远的期待。

寒冬下也有暖意

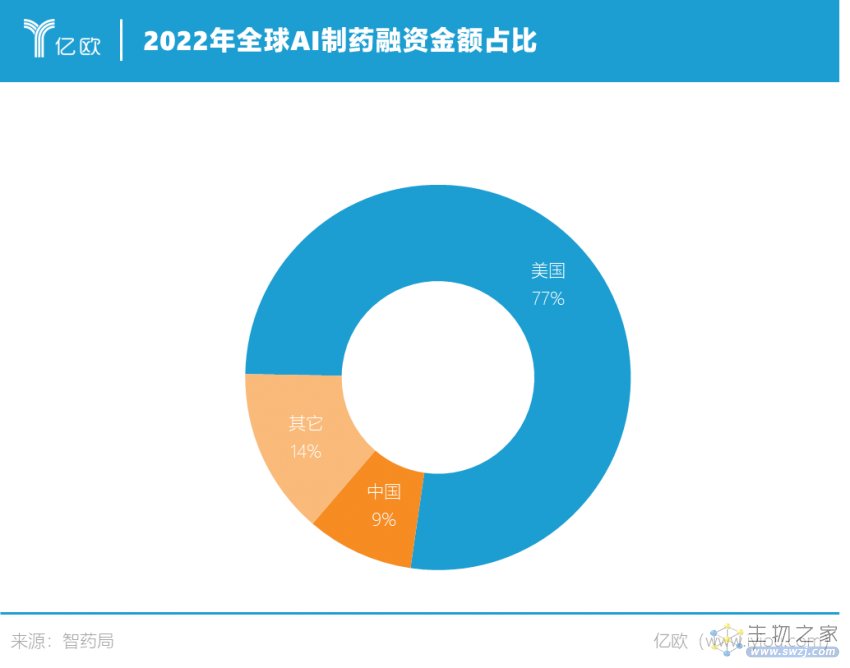

2022年,如果放眼全球,AI制药领域可谓延续了前一年的热闹。有媒体统计,全球AI制药融资总额同比增长47%至62亿美元左右。其中,美国AI制药企业为绝对贡献主力。

反观中国的生物医药市场,2021年风险投资领域的异常成功,衬得过去一年有些“悲情”。谈及2022年,各行各业感受更多的都是“寒意”,尤其是生物医药领域——二级市场上企业市值缩水,上市破发频现;一级市场上,由于投资人更为谨慎,企业融资难度也有所增加。

作为AI制药领域的两大玩家,从2022年融资总额来看,中国的占比不到美国的10%,这主要在于中国AI制药领域的大额融资减少了。

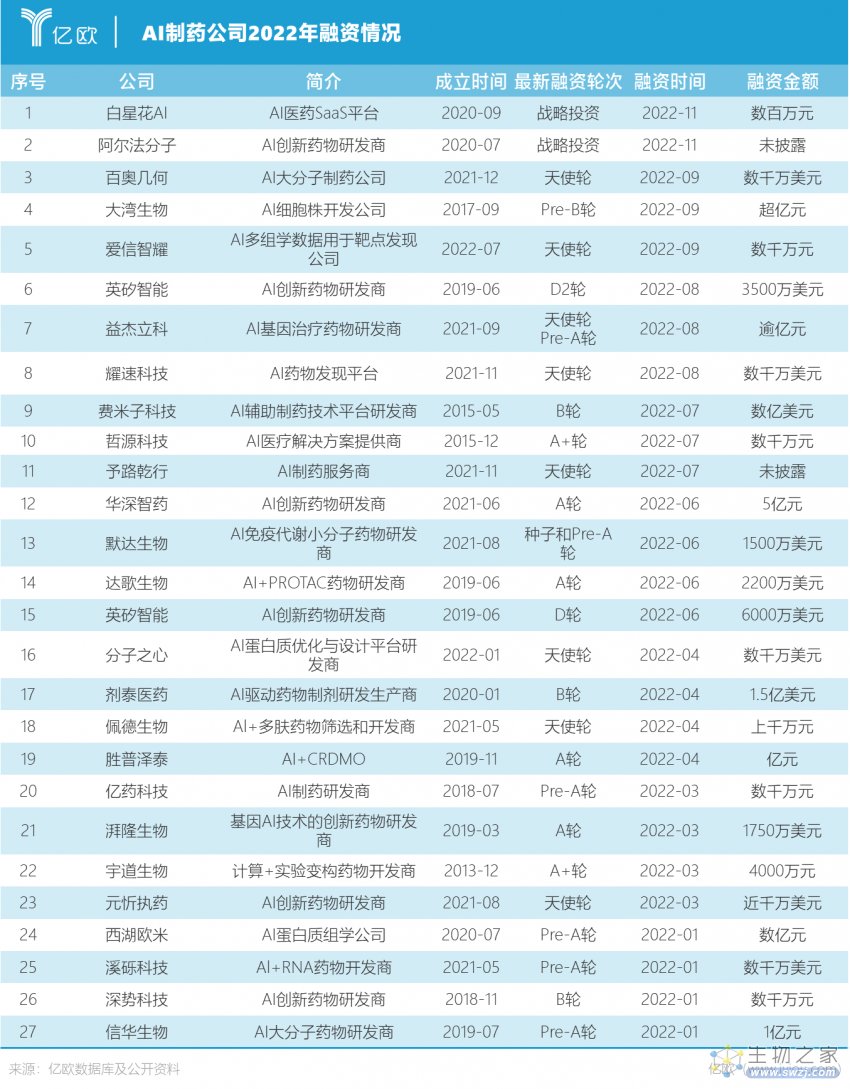

这一年,我们已经很少能听到上亿美元的融资消息传来。全球范围内,单家AI制药企业融资额最高可达1.75亿美元,由LifeMine Therapeutics于去年3月份斩获。国内仅有费米子科技和剂泰医药在B轮融资里拿下过亿美元的融资额。

事实上,正如亿欧智库的《2021中国AI/计算制药产业报告:药物发现篇》里所言,2020年是全球AI/计算制药突破元年,当时,资本市场和技术均已实现重大突破。

稍慢一步的中国,也在2021年就迎来融资巅峰。因此过去一年,刚刚完成技术积累和资本积累的AI制药企业,更多的是埋头做药。仅有跑在前头的英矽智能再度获得资本青睐,一年完成两轮D轮融资,总计9500万美元。

至此,它与晶泰科技齐头并进,成为中国AI制药领域发展最快的双子星。

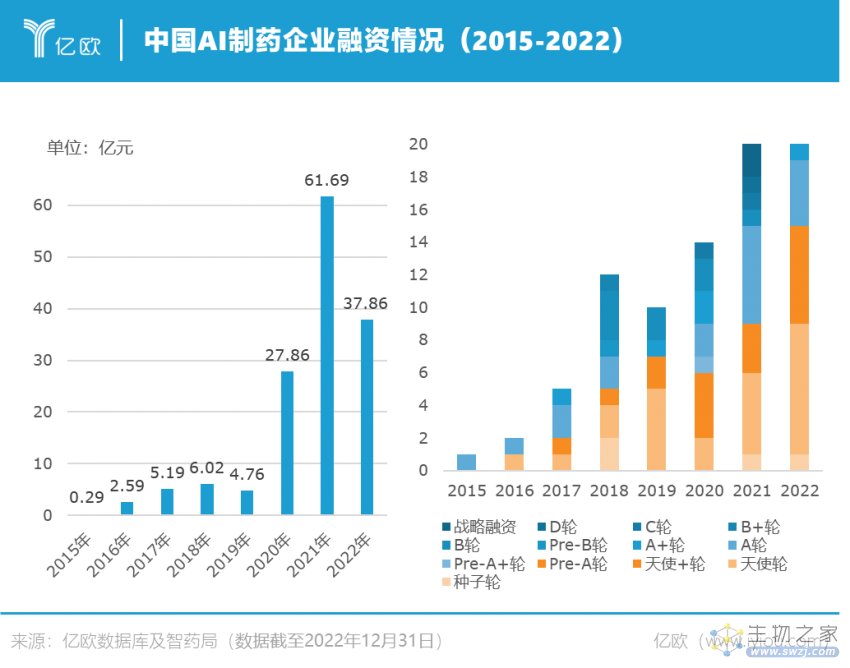

近两年,随着行业进入快速发展阶段,中国AI制药领域也涌现了不少新生力量。它们为2022年的融资次数做出了主要贡献。2022年,更多的融资都集中在早期阶段,尤以A+轮之前为主。

可以看到,虽然相比2021年,2022年的融资额近乎腰斩,但从融资次数来看,并没有太多差距。足见,业内对中国AI制药的认可并没有受到太大影响。

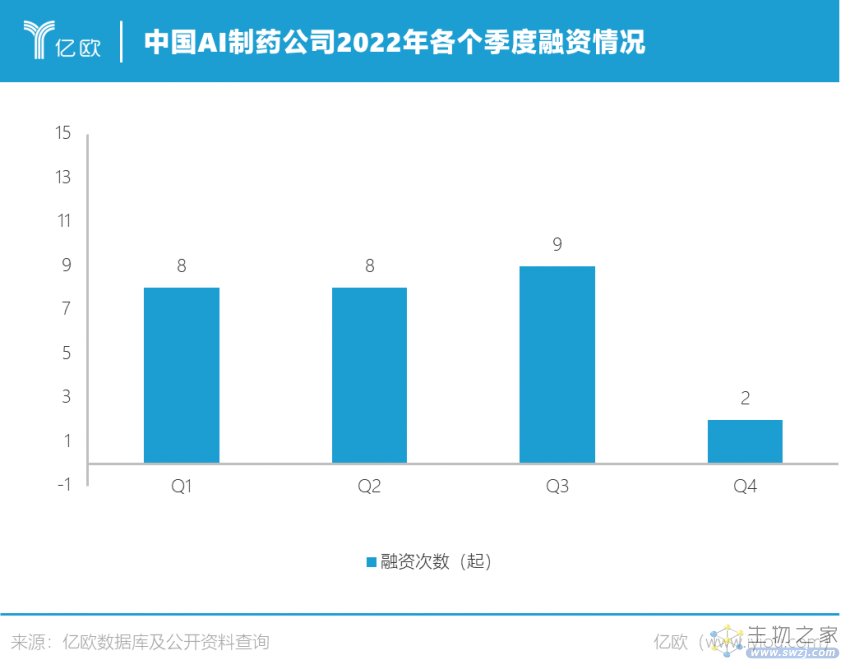

从各季度来看,与全球一样,中国AI制药领域的融资额也在年末有所下降,前三季度则基本持平。个中缘由或是资本寒冬在下半年带来较大影响,投资者变得更为谨慎。

如果看细分领域,《2021中国AI/计算制药产业报告:药物发现篇》曾指出,目前中国AI制药产业对AI技术的应用集中在小分子药物上较多。这一点在2022年并没有发生改变。由于发展更为成熟且拥有更大的数据量,AI赋能小分子药物开发赛道依旧独占鳌头,备受资本青睐。

药企更加认可了?

2022年,是数字技术与生物医药加速融合的一年。更多的制药企业选择了积极拥抱新事物。无论全球还是中国,都可看到AI制药领域的合作遍地开花。

过去一年,全球AI制药大订单TOP10中,几乎被制药巨头所包揽。其中,赛诺菲和礼来各出手三次,皆是大手笔。值得注意的是,这也是榜单中首次出现中国AI制药企业的身影。

英矽智能与赛诺菲的合作发生在去年11月,总潜在价值最高达12亿美元。这也是中国AI制药领域迄今为止最大的一笔订单。要知道,曾有媒体指出一笔200万元的订单在业内已是高价。根据协议条款,合作达成后,赛诺菲将利用英矽智能人工智能驱动的Pharma.AI药物发现平台,推进基于不超过6个创新靶点的候选药物研发。

这不是英矽智能在去年首次刷新历史记录。2022年开年,中国AI制药领域就接连达成巨额合作项目。其中,英砂智能与复星医药的合作开了个好头。双方将针对四个指定靶点以AI驱动药物研发,并共同开发合作英砂智能的OPCTL项目,项目首付款高达1300万美元,刷新业内记录。

这一年,据不完全统计(未公开的合作不包含在内),国内AI制药领域的交易合作超过35项。值得注意的是,除了制药巨头之外,不少传统药企也在争相进入该领域。其中,正大天晴和晶泰科技、信立泰和阿尔法分子等都达成了合作。

而要说比较特别的,则是云南白药再度选择与华为合作。双方在去年7月份达成交易,携手进入AI制药赛道。一边是传统中药企业,一边是信息与通信技术(ICT)解决方案供应商,此番合作多少有些跨次元。

云南白药在公告中表示,云南白药凭借在中药及植物领域多年积累,沉淀了行业独有的植物标本数据库、云南天然提取物的数据库、国外天然产物库。而华为在AI辅助药物研发、云计算、人工智能等方面具有丰富的经验和案例。双方探索联合科研创新的机制,在AI、药物研发领域开展广泛的交流和合作,扩大双方合作的广度和深度。包括但不限于大小分子设计、相关病症、数据库开发等。

事实上,华为于2021年就已布局AI制药赛道,曾发布“华为云盘古”药物分子大模型。国内的互联网科技企业也几乎都在同一时间跨界入局AI制药。

浙工大智能制药研究院院长段宏亮就曾表示:“中国的AI制药发展虽然看似火热,但也只是刚刚拉开了序幕,重量级的选手还一直处于试水阶段,没有真正下场。随着互联网巨头消除疑虑,深度拥抱AI制药,行业的春天将真正到来。”

AI药物开发进展到哪一步了?

技术的进步,通常定义了一个市场的发展和规模。AI制药企业能在去年拿下如此订单数量和交易金额,与自身管线的进展息息相关。

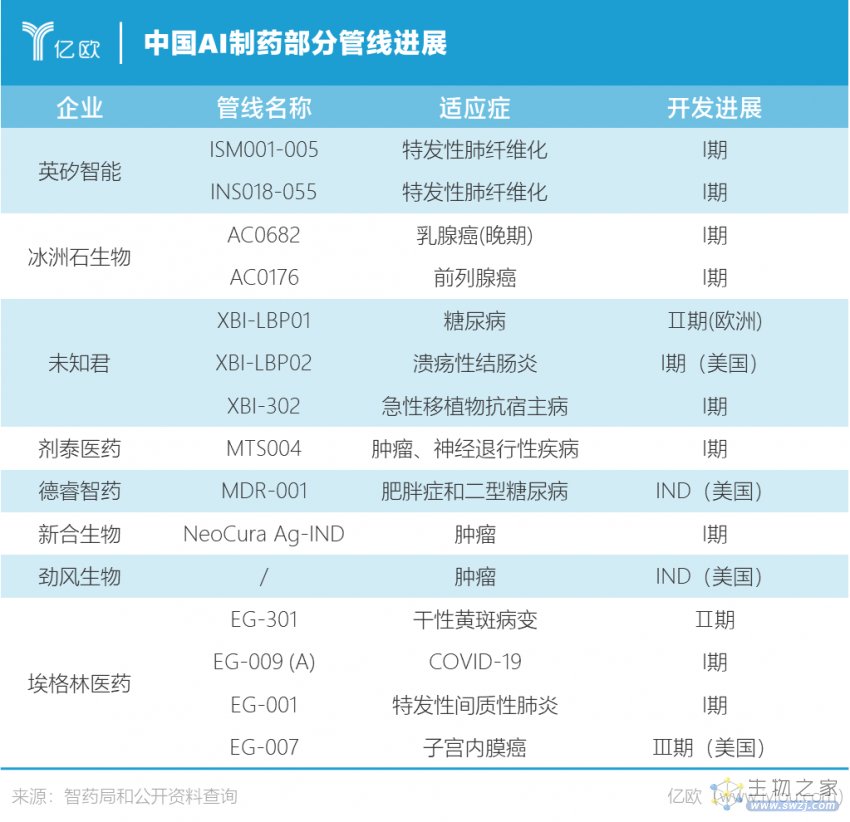

智药局的统计数据显示,截至2022年,80家中国AI药企中,已有14家成功将管线推进至临床阶段,大部分都处于临床Ⅰ期阶段。

其中,英矽智能首个完全基于AI的管线ISM001-005进入临床Ⅰ期,并完成了首批健康受试者给药。这也是中国首个进入临床的AI研发药物。

新年伊始,英矽智能另一款特发性肺纤维化(IPF)候选药物INS018-055同样传来好消息,其在新西兰临床I期试验中取得积极顶线数据,在安全性、耐受性、药代动力学(PK)方面均表现良好。

IND方面,2022年有四家AI制药企业获得批件,分别是劲风生物、宇耀生物、费米子和德睿智药。

值得注意的是,这些药物管线中,与其他家皆为自研不同,剂泰医药的MTS004为license in的管线。

据不完全统计,2022年全年,国内药企License-in的数量超过70起。无论是交易数量还是交易金额,与2021年相比均有所下降。2021年有两起交易金额超过10亿美元,但在去年,最高金额甚至没超过这一数字,仅为9.3亿美元。

中国license in交易的TOP10里,剂泰医药凭借与韩国Voronoi的4.82亿美元合作排在第三位。通过此次合作,剂泰医药将获得泛RAF抑制剂项目的全球开发和商业化。

2022年,随着更多的AI制药管线进入临床阶段,行业已经来到关键的价值验证期阶段。只是,在这些公开的药物研发管线中新的靶点还是凤毛麟角,更多还是集中在已知的靶点。当药物上市后,AI制药公司或许还要和创新药企在同一个池子里角逐。

新的趋势已经出现

竞争正肉眼可见地变得激烈。过去一年,一些海外AI制药企业已在开辟新路径,挑战更为艰难的领域。而这都是在AI技术出现重大飞跃的基础上。

如今,新的风向已经逐步显现,随着这股热潮逐步席卷中国,中国的AI制药领域也将变得更为“多元”和热闹。

1. “设计”蛋白质结构?

2022年,生命科学界讨论最多的AI相关话题,非蛋白质结构预测莫属。

7月份,AlphaFold因宣布成功预测约2亿种蛋白质结构轰动业界,因为这一数量几乎包含世界所有已知的蛋白质。四个月后,这一里程碑被另一家公司超越。当时,Meta的人工智能模型ESMFold宣布在2周内预测了六亿多个蛋白质结构,且速度超过AlphaFold2一个数量级。

这一技术飞跃,让人类得以期待从头设计蛋白质。或许不久后,药物发现就不再是简单地对现有蛋白质结构进行建模。

2. 进军抗体等大分子领域

把目光拉回眼前,AI在蛋白质预测上的不断突破,或许最先造福的将是抗体药物设计。

过去一年,已有AI制药公司下场试水。4月份,以色列药企Biolojic Design宣布其有史以来第一个计算设计的抗体进入临床试验。11月,又有加拿大药企AbCellera和合作伙伴Regeneron宣布已经将首个针对未公开G蛋白偶联受体 (GPCR)的抗体候选药物推进到临床前开发阶段。

同一月,原来深耕小分子药物领域的AI制药企业Exscientia,也宣布其AI技术平台将包括人类抗体设计。此前,它已经在布局生物制剂发现领域。

有媒体做过不完全统计,全球已经有20多家公司正在通过AI技术发现抗体药物。从区域来看,这些公司大都分布在欧美。中国过去几年虽然也有企业布局,但仍属于小众领域。

星亢原是中国第一家将AI、生物物理以及高通量实验有机结合,进行生物大分子和多特异性分子(如蛋白降解剂)等前沿药物研发的公司。去年,它与恺佧生物、药明生物都达成了AI赋能大分子药物研发的合作。

信华生物则宣布利用自研AI平台设计开发的First-in-class多功能抗体药物在临床前动物实验中显示出优异的安全性与有效性,且可成药性方面性能卓越,即将进入CMC和IND-enabling阶段。一旦成功,该药将有望成为亚洲最先进入临床阶段的AI大分子药物。

3. 自动化实验室成新吸睛点

2022年,数据的数量和质量仍是AI制药发展的核心问题。自动化实验室的出现,恰恰就是为了解决这个问题。

过去一年,部分AI制药公司已经开始建立自动化实验室,目的是提高内部数据的生成能力,以优化AI模型。据不完全统计,Exscientia、英矽智能、Arctoris、Recursion、Insitro等都在去年建立了自动化实验室。

其中,Exscientia于11月份在牛津建立的自动化生物制剂实验室,具备新型抗体的内部生产和分析能力。机器人自动化公司Arctoris则试图将药物发现过程的每一步——目标验证、命中 ID、命中先导物和先导物优化都自动化,以此为生物技术和制药研究带来了可重复性和高效。

眼下,该公司正运用该平台技术推进一系列肿瘤和CNS药物管线开发。据悉,这些管线中包含了它与Cyclica在2022年达成的合作项目。此外,它还与领康生物医药集团达成深度合作,为后者高达十余种的管线设计提供服务,覆盖糖尿病,肺部纤维化,肾病,肥胖病等多种慢性病管线。

英矽智能则于12月发布了全球首个由人工智能辅助决策的全自动化机器人实验室。该智能机器人实验室聚焦靶点发现、化合物筛选、个性化药物开发和转化医学研究等领域。

不可否认,自动化已经成为不少AI制药公司战略版图的下一个重要模块。而在过去一年里,这一赛道也早已开启疯狂吸金模式——英国的Automata Labs于年初筹集了5000万美元用于自动化实验室研究。中国的镁伽科技也引来高盛入局,获得3亿美元融资用于扩展其多样化的自动化人工智能驱动的远程实验室服务和机器人化设施。

结语

2022年,AI制药领域经历了从高峰回落的一年。这是逐渐回归理性的一年,也是充满变化的一年,处于起步阶段的中国AI制药依旧是在追捧和质疑中前行。

好在,行至年末,更多的候选药物都进入临床阶段。这意味着中国AI制药已经从最初的技术积累和商业模式探索,走到了验证交付时期。

有理由相信,随着技术不断出现飞跃式进展,AI制药领域将有望出现更多新机会,并迎来属于它的黄金时代。