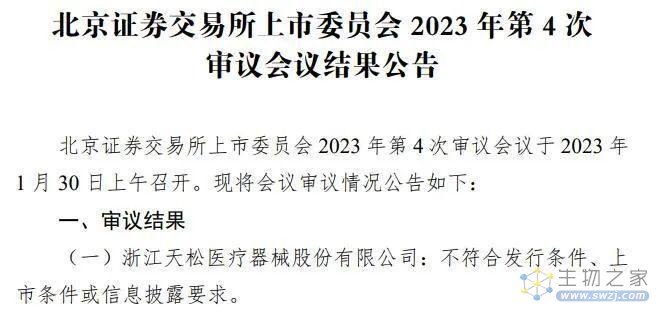

近日,北交所上市委员会召开了第4次上市委员会审议会议,浙江天松医疗器械股份有限公司审议未通过,这是北交所2023年度审核的第五家IPO企业,也是唯一一家未通过的企业。

公开资料显示,天松医疗是一家专业从事内窥镜微创医疗器械研发、生产、销售和服务的高新技术企业,曾被被浙江省人民政府评为“隐形冠军”企业。

其上市之路却一波三折,历时数月经历三轮问询后,天松医疗IPO再次受挫。

在此次审议会议上,北交所针对研发人员薪酬、经销模式的商业合理性以及募投项目等问题向天松医疗提出问询。诸多脱离经济常识的问题背后,是天松医疗堵不完的漏洞。

多次谋求上市,一波三折

天松医疗1998年成立于浙江杭州,主要从事内窥镜微创医疗器械研发、生产、销售和服务。

据天松医疗官网介绍,公司主要产品为医用硬式内窥镜、微创手术器械、内窥镜配套设备以及一次性手术器械,产品广泛应用于耳鼻喉科、腹部外科、泌尿外科、肛肠外科、骨外科、神经外科、胸腔外科、妇科等主要科室的临床诊断和微创治疗。

目前我国医用内窥镜行业仍以进口品牌为主,占据约3/4市场份额,国产品牌主要包括沈大内窥镜、天松医疗、海泰新光等。2019年至2021年,天松医疗在国内内窥镜市场的占有率分别为0.37%、0.31%、0.30%,呈逐年下滑趋势。

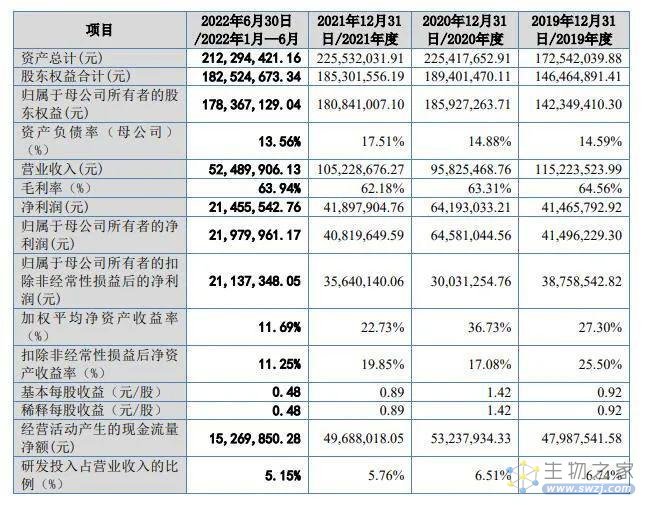

销售业绩方面,2019年-2021年,天松医疗营业收入分别为1.15亿元、9582.55万元、1.05亿元,近2年复合增长率为-4.43%;归母净利润分别为4149.62万元、6458.1万元、4081.96万元,近2年复合增长率为-0.81%。

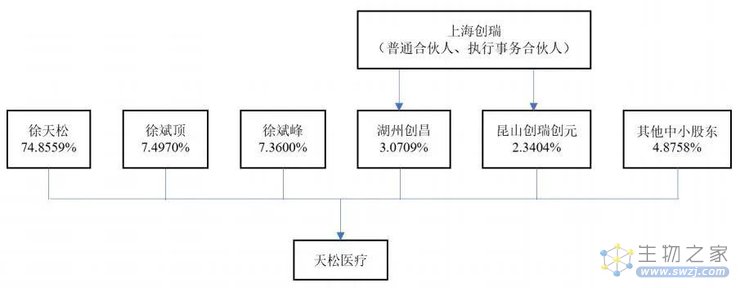

董事长徐天松及总经理徐斌顶、副总经理徐斌峰,三人系父子关系,为公司的共同实际控制人,合计持股比例89.71%。

天松医疗的上市之路始于九年之前。早在2014年1月24日,天松医疗开始在在全国股转系统连续挂牌,2020年5月25日进入创新层。

根据《全国中小企业股份转让系统分层管理办法》,在全国股转系统连续挂牌满12个月的创新层挂牌公司,可以申请公开发行并进入精选层,但截至天松医疗招股说明书签署日,公司仍处于创新层。

2021年9月,北交所发布《北京证券交易所股票上市规则(试行)》,其中规定“在全国股转系统连续挂牌满12个月的创新层挂牌公司可以申请到北交所上市。”

《上市规则》发布5个月后,2022年2月,天松医疗发布了在北交所上市辅导备案报告,正式开始为北交所上市做准备。

此后,天松医疗接连修订了公司章程、监事会议事规则、董事会议事规则、对外投资管理制度、关联交易管理制度等数十项公司规章制度,宣布将在北交所上市后施行。

资料来源于:天眼查

看似万事俱备,却始终等不到上市的“东风”。

2022年7月,北交所首次向天松医疗的上市申请文件提出问询意见,就实控人的不当控制风险、业务与技术、生产经营的合法合规性、募集资金运用及其他事项等问题进行问询。

天松医疗回复本轮问询后,2022年9月再次接到北交所的第二轮问询,其中提到经销模式真实性及核查情况、实控人大额分红下进行资金拆借的合理性等问题,也成为了最终导致天松医疗IPO失败的重要原因。

2022年11月,北交所发布第三轮审核问询函,并于12月19日的第84次审议会议上公告,浙江天松医疗器械股份有限公司的首发申请被暂缓审议。

值得注意的是,2019年7月天松医疗曾与中信证券签订了上市辅导协议,由中信证券担任其首次公开发行股票并创业板上市的辅导机构,并向浙江证监局报送了辅导备案登记材料并获受理。

但在2020年8月,公司表示鉴于发展战略的需要,已与辅导机构中信证券签署了《首次公开发行股票之辅导协议之终止协议》,并向浙江证监局报送了终止创业板IPO上市辅导的备案材料。

北交所也曾在审核问询函中对此事提出问询。

招股书漏洞百出,实控人4年领取1.37亿巨额分红

在2023年第4次上市委员会审议会议,北交所再次驳回天松医疗的上市申请,这也使得天松医疗成为北交所首家二次上会后被否的企业。

据招股书介绍,天松医疗此次IPO拟向不特定合格投资者公开发行不超过950万股(未考虑超额配售选择权的情况下),不超过1092.50万股(全额行使本次股票发行超额配售选择权的情况下)。本次拟使用募集资金1.61亿元,主要用于产能升级改造项目、研发中心建设项目、营销中心建设项目。

但其研发费用、经销模式、募投项目等问题均受到北交所问询,诸招股书中暴露的诸多不合理之处受到关注:

一、研发费用率显著低于同行

研发投入是衡量一家企业科技创新度和发展前景的重要指标之一,而作为高新技术企业的天松医疗,其研发费用率却显著低于同行。

招股书显示,报告期各期天松医疗的研发费用分别为 776.10 万元、623.81 万元、606.20万元、270.13 万元,研发费用率分别为 6.74%、6.51%、5.76%和 5.15%,两者均逐年下滑。

相比之下,海泰新光、开立医疗、澳华内镜等同行业的研发费用率分别在11%-13%、18%-20%、10%-22%。

此外,截止2022年6月末,天松医疗共有26名研发人员,其中仅7人的学历在本科及以上,占比27%,而同期澳华内镜和海泰新光分别有163名、106名研发人员,本科及以上学历的研发人员占比分别为79.76%、91.51%,均高出天松医疗一大截。

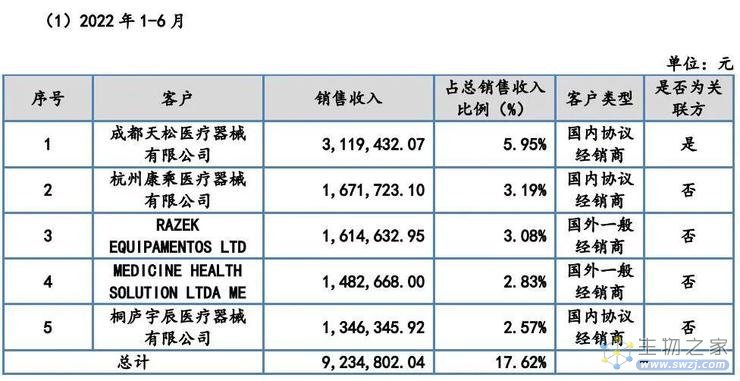

二、经销收入占比高。

据招股书显示,天松医疗产品销售主要采用经销模式和少量的直销模式,2019年至2022年1-6月,天松医疗通过经销模式形成的收入占公司产品销售收入的比重分别为80.90%、80.80%、80.85%、84.07%。

天松医疗的经销商中,11家公司由天松医疗离职员工出资设立或由离职员工担任董事、监事、高级管理人员,9家公司内部有天松医疗离职员工任职,此外还有两家公司有天松医疗的实控人徐天松的亲属任职。

在报告期内,天松医疗约四分之一的收入都由以上经销商完成。

其中,成都天松作为天松医疗位列第一、二位的经销商,由实控人徐天松之弟徐天玉及其配偶控制,徐天玉也曾担任天松医疗的业务人员。

三、募投项目合理性存疑

报告期内,天松医疗的主营业务收入分别为 11515.56 万元、9568.92 万元、10500.64 万元和 5239.73 万元。

最近一期末天松医疗3 年以上库龄存货占比 29.13%,其中库存商品 3年以上库龄占比 35.48%,呈上升趋势,并且远高于同行业可比公司,同时发行人存货周转率低于同行业可比公司。

天松医疗在以经销模式为主的情况下,大幅扩大营销中心面积的必要性和合理性同样存疑,北交所质疑其是否将空置或者转作其他用途。

四、实控人巨额分红1.37亿

在第二轮审核问询函中,北交所要求天松医疗具体说明实控人大额分红下进行资金拆借的合理性。

据天松医疗提供的资料,在报告期内,发行人累计分红1.53亿元,其中90%流入了实控人徐天松及徐斌峰、徐斌顶父子三人的口袋,约1.37亿元。

而相关流水明细显示,徐斌峰、徐斌顶二人的结婚彩礼花销549万元;在徐斌顶与前妻陈某某的离婚诉讼中,徐斌顶、徐天松等被判共同支付陈某某950万元;徐天松还先后花费数千万元为自己与儿子购置房产、装修。

此外,徐天松在2019年、2020年,先后向外甥申屠康梁与弟弟徐天玉借款1010万元、1800万元,也因此引起了北交所问询。

而除以上因素之外,天松医疗的长库龄存货较高、募投项目新增产能消化、财务内控不规范、市场占有率低等都曾被监管层追问。

从天松医疗的股权结构不难看出,这是一家名副其实的家族企业,除去经营上存在的种种问题之外,徐家父子一面将占总数90%、1.37亿的巨额分红装进自家口袋,一面又募集资金谋求上市,必然会引起监管部门的注意。

纵然医疗器械行业利好政策不断,让国产内窥镜厂商迎来新的转机,但凭借如今漏洞百出的招股书与经营情况,天松医疗恐难成功上市。