近日,随着各大跨国药企2023年财报的陆续发布,全球畅销药TOP10名单也随之出炉。排在前三位的分别是默沙东的Keytruda、诺和诺德的司美格鲁肽系列以及BMS/辉瑞的Eliquis,销售额分别为250.11亿美元、211.43亿美元、182.69亿美元。

K药首登“药王”宝座

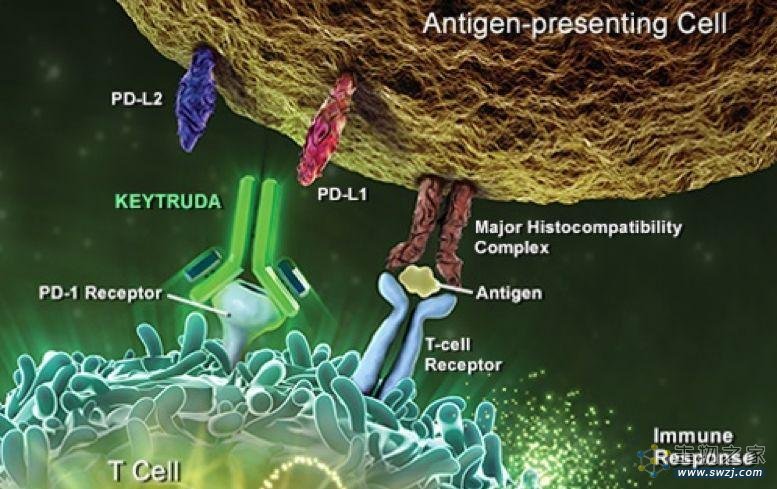

今年2月1日,默沙东公布2023年业绩,全年营收601.15亿美元,同比增长1%,王牌品种Keytruda(帕博利珠单抗)全年营收250.11亿美元,同比增长19%,登上2023年“药王”宝座。

近年来Keytruda一直担任着默沙东业绩的顶梁柱角色,其2021年销售业绩为171.86亿美元,2022年以22%的增幅达到209.37亿美元,2023年达到250.11亿美元。Keytruda出彩的销售数据很大一部分得益于获批适应证的不断扩容,过去几年,Keytruda几乎每年都有新适应证获批,在临床用药上也开始更多向早期一线用药转移。截止2024年1月,K药已在美获批39个适应症,在中国获批12个适应症。K药的适应症已覆盖包括黑色素细胞瘤、非小细胞肺癌、胃癌、食管癌、肾癌、乳腺癌、肝癌等19个癌种,涵盖一线、二线和辅助治疗,远超其他已上市PD-1产品们。2023年全年,K药在美国新增4项适应症,在中国新增2项适应症。此外,默沙东已为K药布局超过180个专利,并在进一步拓展适应症,向早期肿瘤治疗靠近,与ADC等其他药物的联用也是主要策略之一。

司美格鲁肽势头不输

不过K药的“药王”宝座能坐多久尚未可知,排在第二位的司美格鲁肽近年来增涨势头正盛。诺和诺德的2023年业绩报显示,其全年收入2322.61亿丹麦克朗,同比增长31%,营业利润为1025.74亿丹麦克朗,同比增长37%。

这份“亮闪闪”的成绩单背后,其GLP-1类产品司美格鲁肽系列自然占据了绝对的主导力量,业绩报显示,2023年全年其皮下注射制剂Ozempic(用于降糖)实现营收957.18亿丹麦克朗亿丹麦克朗,口服片剂Rybelsus(用于降糖)销售额达187.50亿丹麦克朗,同比增长66%,减重产品Wegovy更是一飞冲天,其销售业绩达313.43亿丹麦克朗,同比增长407%。以上三款产品合计在2023年一年的时间里为诺和诺德贡献了1458.11亿丹麦克朗(约为211.43亿美元)。以目前的增长态势,司美格鲁肽极有可能在明年超越Keytruda,夺取“药王”之位。

修美乐告别“药王”

艾伯维的2023年业绩报显示,全年净收入543.18亿美元,同比下滑6.4%,其中王牌产品修美乐2023年营收下滑32.2%为144.04 亿美元,告别蝉联多年的“药王”宝座。

近年来,修美乐面临着巨大的压力,这主要是因为其专利的到期和仿制药竞争的加剧。2016年,修美乐在美国的专利到期,基于该药每年为艾伯维带来的巨额收入,该公司一直在努力地捍卫其专利权。自2017年艾伯维与安进签署了首个修美乐生物类似药和解协议以来,艾伯维后续又包括与勃林格殷格翰、辉瑞、三星Bioepis、迈兰、山德士等先后签署了协议,将修美乐生物类似药进入美国延期至2023年。但伴随着2023年专利的“解禁”,修美乐的市场份额被迅速“蚕食瓜分”。不过,在免疫领域艾伯维近年来也在加速推进新产品的上位,包括IL-23单抗Skyrizi、JAK1抑制剂Rinvoq等。

多款药首次进入“百亿美元俱乐部”

2023年有多款药首次进入百亿美元俱乐部,包括度普利尤单抗(Dupixent)、乌司奴单抗(Stelara)、纳武利尤单抗(Opdivo)、恩格列净(Jardiance)等。

作为赛诺菲自免管线中的王牌产品,度普利尤单抗2023年收入再创新高,同比增长34%,达到107.15亿欧元(约为115.8亿美元),成功突破百亿美元大关。2023年11月,度普利尤单抗在中国获批新适应症,用于12岁及以上青少年和成人哮喘患者的维持治疗。2024年1月,Dupixent在美获批新适应症,用于1至11岁嗜酸性粒细胞性食管炎(EoE)患者的治疗,成为美国首款也是唯一一款用于治疗这些患者的药物。同时,赛诺菲已在中美欧提交度普利尤单抗用于维持治疗慢性阻塞性肺病(COPD)的生物制品许可申请。赛诺菲CEO Paul Hudson表示,度普利尤单抗2024年销售额预计将达到130亿欧元。

强生重磅自免产品乌司奴单抗(Stelara)2023年实现108.58亿美元的收入,同比增长11.7%,这是该产品首次冲破百亿美元大关。乌司奴单抗分别于2008年和2017年在美国和中国获批上市,用于治疗银屑病、银屑病性关节炎、溃疡性结肠炎和克罗恩病等自免疾病。不过,乌司奴单抗美国专利保护期已于2023年9月到期,在不久即将面对生物类似药的竞争,有分析师预测到2024年 Stelara 的销售额可能缩水20亿美元。

Opdivo(纳武利尤单抗)是全球第一款获批的PD-1单抗,其销售额曾领先于K药,不过在后来的适应症之争中,O药逐渐被K药反超。BMS的2023财报显示,Opdivo在2023年营收90亿美元,同比增长9%,再加上小野制药报告的在日本1481亿日元(约10亿美元)的收入,Opdivo的全球销售额首次达到100亿美元。不过Opdivo 将于2028 年在美国面临专利到期,对此,BMS正在开发Opdivo的皮下注射版本,目前该药一项在晚期或转移性透明细胞肾癌的III期临床试验(CheckMate-67T)达到联合主要研究终点。BMS首席商务官Adam Lenkowsky指出,公司计划将Opdivo在美国总业务的30%-40%转换为皮下注射业务,这有可能解决患者和医生的治疗负担。

此外值得一提的是,礼来/勃林格英格翰的恩格列净(Jardiance)预计也将在2023年突破百亿美元。2023年恩格列净的适应症扩大至慢性肾病(CKD),并且10岁以上儿童糖尿病患者得以进入其覆盖范围。礼来2023年财报显示恩格列净实现销售额27亿美元,同比增长33%。目前勃林格英格翰2023全年财报尚未披露,其2023年H1报告显示恩格列净增长强劲,营收35亿欧元(约为37.84亿美元),结合礼来2023H1恩格列净销售额12.45亿美元,总体恩格列净2023年上半年销售额超50亿美元。同时,该药2022年全球营收82.15亿美元。因此,总体预计恩格列净有极大的可能突破百亿美元。