有目共睹的是,医药产业进入2023年后,开始全面加速。无论是从大药厂的并购,还是新疗法的获批,世界正逐步走出新冠的阴霾,重新回到创新常轨。

近期,生物技术行业数字媒体Labiotech.eu采访了相关专家,尝试梳理出未来一年的创新大趋势。其中,不乏一些药物研发方面的焦点,它们将很大程度塑造今年的产业生态。

整体来说,大流行的三年催生了一波概念热潮,但当下,尚处于“价值洼地”的常见病很可能迎来关注和投资的回暖。某些长期受挫的领域,或将随着关键技术的落地而有所突破。不过与此同时,监管端“有形的手”也很大概率左右药企商业落地“最后一公里”的命运。

下面是贯穿2023年的几大核心议题。

01

AD药物的破局

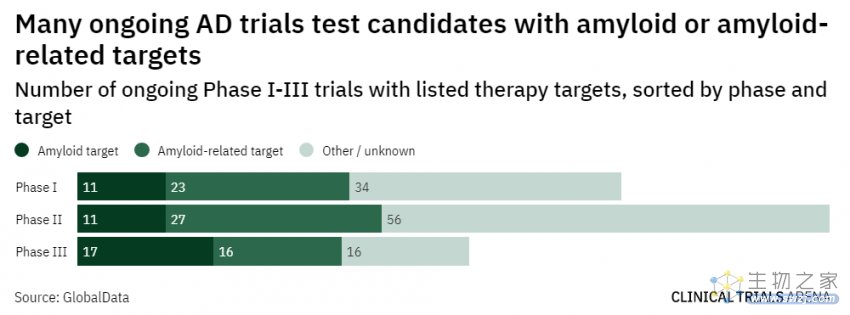

1月6日,FDA加速批准了渤健/卫材的lecanemab(Leqembi)上市申请,用于治疗阿尔茨海默病(AD)。这预示着多年颇为沉寂的AD市场迎来有希望的发展。

此次批准基于IIb期概念验证性临床的结果,该研究中淀粉样蛋白-β(Aβ)斑块减少程度与对临床终点影响的相关性,进一步支持Aβ作为替代终点,能合理预测临床获益。而2022年更新的一项III期临床,lecanemab使早期患者的AD进展在18个月内减缓了27%,这在AD众多失败的临床试验中是罕见的积极结果。

但是,正当业界将实现转向礼来的竞品donanemab时,1月19日却传来FDA发出完全回复函的消息。尽管FDA拒绝加速批准的理由,是临床数据样本未达要求的100例,但Aβ理论的败北已有前车之鉴。

2021年6月,同样是渤健与卫材的组合,将aducanumab(Aduhelm)推向美国市场。可是,随后这款二十余年的历史性突破产品遭遇了限制使用、销售惨淡,渤健也因此出现裁员、高管离任等一系列挫折。受此波及,AD赛道一度陷入低谷。

目前,Leqembi在美国的价格为每年2.65万美元,CMS已拒绝支付相关费用,除非患者参加了该疗法的临床试验。这与CMS去年对Aduhelm加速批准的反应相似,很大概率上也会限制卫材从该药物中获得的收入。

CMS的负面态度部分在于Aβ理论的获益。咨询公司Centurion Life Sciences的首席执行官Fady Riad认为,Aβ抗体已成为最近历史上最具争议的药物类别之一,而争议滥觞于Aduhelm的批准,并在2022年7月因为一篇开创性论文涉嫌造假而达到顶峰。

过去一年,罗氏已经先后吃过Aβ理论的亏,crenezumab、ganteneruma两款在研产品都未能达到终点。心灰意冷的罗氏决定离场,但礼来决定继续坚持。

根据FDA的完全回复函,donanemab的补充数据预计在2023年第二季度读出。届时,donanemab或许有望成为继Aduhelm、Leqembi之后治疗AD的第三款Aβ单抗。

02

抗肥胖成为焦点

除了AD这种“硬骨头”,也有药企将目光转向争议不那么大的市场,例如肥胖治疗。

肥胖症影响着全球约6.5亿人,与心脏病、中风、肾病和高血压等健康问题有关。美国政府责任署(GAO)的一份报告显示,2012年至2016年,在估计的7100万美国肥胖成年人中,只有不到1%的人服用了减肥药。

药企们并非没有努力。早在上个世纪,诸如安非他明、甲状腺激素、二硝基苯酚和各种药物组合就先后登台,只不过,由于严重的副作用,这些药物在监管部门批准后不久被从市场撤下。

到了近年,问题呈现改善。当FDA在2021年批准诺和诺德的糖尿病药物semaglutide(Wegovy),用于增加肥胖症患者的体重,生物技术行业为之一振。

2022年,礼来开发的tirzepatide(Mounjaro)被批准用于治疗2型糖尿病。该药在促进超重患者的减肥方面显示出巨大潜力,III期试验的数据将在2023年晚些时候公布。如果一切顺利,Mounjaro可能会很快获得新适应症的批准,因为FDA已向礼来授予快速通道指定,以加快该药的监管审批过程。

可以治疗肥胖症的药物正在到来,这股研发热火也烧向2023年。安进正计划在今年启动一项竞争性减肥药物的中期试验,预计在2024年进行III期临床。此前不久,安进公布AMG133惊艳的I期临床数据——3个月减重14.5%。

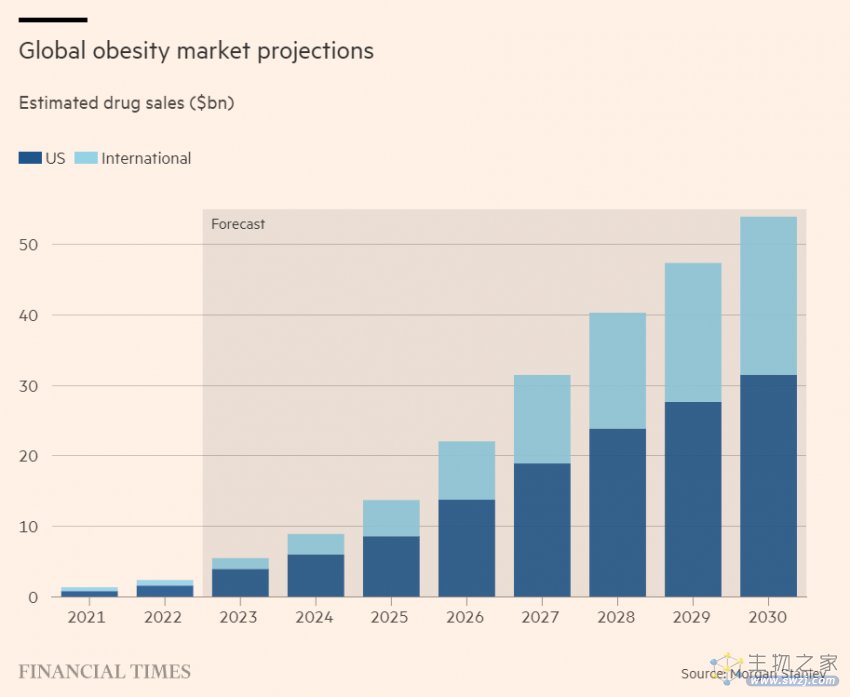

摩根士丹利分析师Mark Purcell表示,按照保守的定价假设,到2030年,全球肥胖相关产品销售额可能超过500亿美元。这将使肥胖症从24亿美元的类别提升至全球支出排名前12的治疗领域。

根据公开资料,诺和诺德、礼来将占据约40%的市场份额,诸如安进、Altimmune、Zealand Pharma、Hanmi、Regor Therapeutics、Sciwind Biosciences和vTv Therapeutics等后来者也正在发起挑战。

至于国内,此前浙商证券发布研报称,华东医药利拉鲁肽的肥胖适应症有望于2023年第三季度获批,成为国内首款利拉鲁肽减肥类产品。

03

肿瘤新赛道的颠簸

对肿瘤学的兴趣,一直是一个热闹的生物技术趋势,2023年也不会例外。

有的药物在过去一年取得了game-changer式的成功,例如由阿斯利康和第一三共研发的Enhertu。这款ADC在2019年首次被FDA批准,用于二线治疗HER2阳性转移性乳腺癌。到2022年8月,FDA仅用了11天完成上市审评,令Enhertu成为首个获批用于HER2低表达患者的靶向药物。

这开创了一个新的时代。在该适应症之前,HER2状态的区分一直是阳性或阴性,而对于HER2阴性。HER2低表达,即免疫组织化学(IHC)评分1+或IHC 2+且原位杂交(ISH)评分为阴性,曾一度被归为HER2阴性。

1月26日,Enhertu用于HER2低表达患者的适应症在欧盟获批。相关适应症也有望不久在国内获得批准,去年,NMPA受理了Enhertu包括治疗HER2低表达在内的两项上市申请。

除了ADC之外,肿瘤学的另一个活跃领域是免疫检查点抑制剂。2022年3月,当首个针对LAG-3蛋白的检查点阻断剂relatlimab被FDA批准,作为晚期黑色素瘤联合治疗的一部分时,该领域产生了轰动。LAG-3也是继PD-1和CTLA-4之后,成药获批的第三个免疫检查点。

不过,曾今同样备受看好的新兴免疫检查点TIGIT,却在过去一年遭遇滑铁卢。

2022年,罗氏的TIGIT抗体合疗法在两项临床研究的失败,削弱了业界开发TIGIT的信心。而吉利德和Arcus Biosciences虽然披露了TIGIT抗体的积极数据,却也没有达到业界预期。不过,罗氏、吉利德等都没打算放弃——罗氏的III期试验正在进行,预计今年会有更多数据。吉利德和Arcus目标是在III期临床中继续测试候选药物domvanalimab,结果预计2025年披露。

令人期待是还有CAR-T疗法。

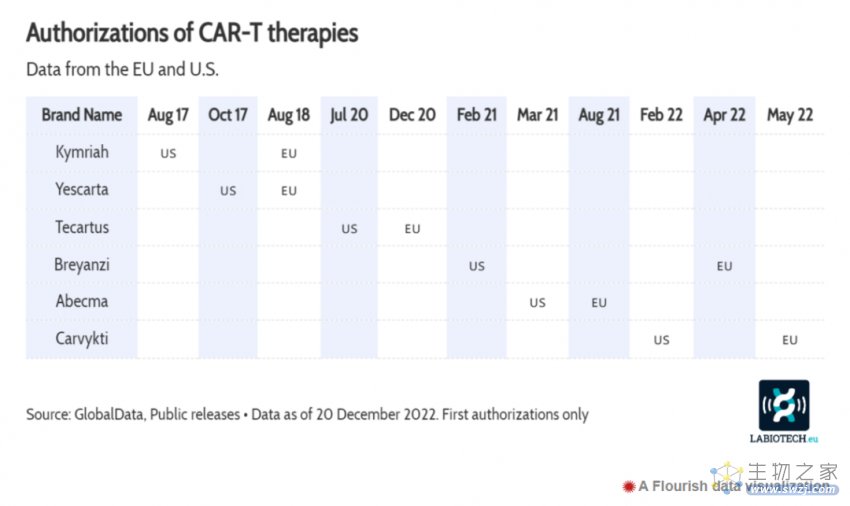

传奇生物/强生Carvykti于2022年首次获得FDA批准,用于治疗晚期复发或难治性多发性骨髓瘤患者。与此同时,两种已被批准用于晚期癌症的CAR-T疗法Breyanzi和Yescarta,已被FDA批准用于早期癌症,使更多患者获益。

CAR-T疗法的持续进展,正促使对该领域初创公司的投资大规模增长。

04

基因疗法开拓市场

开发细胞和基因疗法等先进疗法的玩家,在2023年有很多值得想象的空间。

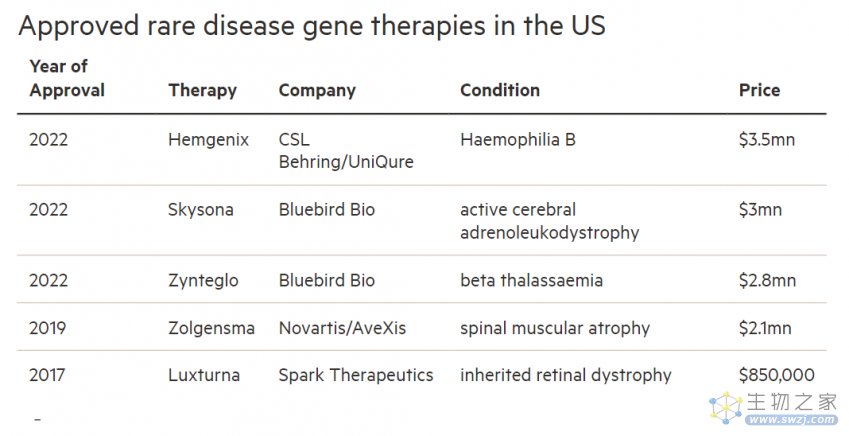

2022年,一些关键的“第一”在欧洲通过了最后的监管障碍:8月,Roctavian成为首个在欧盟获批的A型血友病基因疗法;12月,随着Hemgenix上市许可得到CHMP的积极意见,欧洲首个血友病B基因疗法也呼之欲出;同样在12月,首款“现货”T细胞免疫疗法Ebvallo在欧洲诞生。

而美国市场方面,基因疗法也取得了不少突破。FDA先于EMA批准了Hemgenix上市,定价高达350万美元。而全球最贵药物之名,此前由Bluebird Bio的两款产品Zynteglo和Skysona先后居之,二者都已经登陆美国市场。

有意思的是,Zynteglo和Skysona的商业化首站其实在欧洲。但由于未能与支付方达成一致,销售市场迟迟未能大幅打开,最终Bluebird Bio选择撤出欧洲,转战美国。

Riad表示,2023年FDA还可能批准Roctavian、异体干细胞移植疗法Omidubicel和SRP-9001。其中,SRP-9001有望成为治疗罕见疾病杜氏肌营养不良症(DMD)的首个基因疗法,患者权益团体对FDA施加了很大压力,要求尽快批准该疗法,因为DMD是不可逆的,而SRP-9001只能防止病情进一步恶化。

不过,这种突破性也仍将面临定价难题。Bryan Garnier医疗保健股权研究主管Alex Cogut,也表达了对这些自带“天价”光环的准商业化疗法的好奇。

生物制药业认为,为了支付基因疗法的开发成本,高价格是必要的。通常,一款基因疗法的研发需要投入50亿美元,大约是传统药物的5倍。这些药物的市场通常也很小,而且复杂的制造和监管过程,通常导致在治疗方法上市之前,需要很长的准备时间。

“我们的卫生系统不能为这些新药支付药企要求的任何价格——无论多么具有革命性。”倡导团体Patients For Affordable Drugs Now的执行董事Merith Basey曾以Hemgenix为例,回应说该疗法对那些负担得起的病人是代表了改变生活的创新,但对那些负担不起的人而言毫无价值。

需要做出回答的,还有一种治疗镰状细胞病和β地中海贫血的基因编辑细胞疗法,称为exa-cel。开发商Vertex和CRISPR Therapeutics的目标,是在2023年初完成这一疗法的审批申请。

05

药价面临“天花板”

如果说基因疗法因为本身的特点而面临定价抉择,那么,监管端的转向,则令2023年更多常规的药物遭遇价格“天花板”。

2022年8月,美国通过了《降低通胀法案》(IRA)。该法案旨在通过减少联邦赤字,其中也涉及处方药的降价。

具体来说,该法案赋予Medicare对某些缺乏竞争药物价格的进行谈判权力,同时约束那些Medicare名单内提高产品价格快于通货膨胀率的制药商。

从2023年开始,Medicare可每年针对Medicare Part-B和Part-D中不超过10种医保总支出最高、上市9年(小分子药物)或12年(生物药)以上、且不存在仿制药或生物类似药的原研药,与药企展开药价谈判。

这引起了业界的担忧。Cogut指出,IRA的效果已经显现,一些公司不再优先考虑小分子药物或小的领先适应症。毕竟,谈判时间从第一个获批适应症的节点开始算起。

早在去年11月,阿斯利康首席执行官Pascal Soriot就通过投资者电话会议发声,除非有足够大的适应症,否则阿斯利康可能不会再在美国推出新的抗癌药物。朝着“药王”跑去的Keytruda现在的专利期已过一半,但这个项目的许多研究还在进行。默沙东首席执行官Rob Davis称,他不知道未来还能否将未完的项目继续完成,也不知道是否要继续投资后续的适应症。

有部分人士认为,IRA的出台将对全球创新药市场产生巨大冲击,特别是对正在进行全球化布局的中国创新药企来说,影响更甚。不过,IRA考虑的更多是满足患者用药需求、降低自费部分,这跟中国市场的控费力度难以同日而语。

不论如何,未来一年将揭示该行业如何适应IRA,以及大型和小型制药商会做出什么样的决定。

06

MNC拉开并购序幕

生物技术股票市场在2022年仍然处于缺乏活力的状态。例如,衡量中小型生物技术公司的标准普尔生物技术指数(XBI)正处于比2021年初的最后一个峰值低50%的水平。

行情不好的时候,大型制药公司往往在市值被压制的情况下,争抢廉价标的,掀起并购狂潮。然而,这在2022年并没有实现。过去一年,药企并购不仅数量不多,规模最大的案例也仅是去年底最终被安进以278亿美元接盘的Horizon。

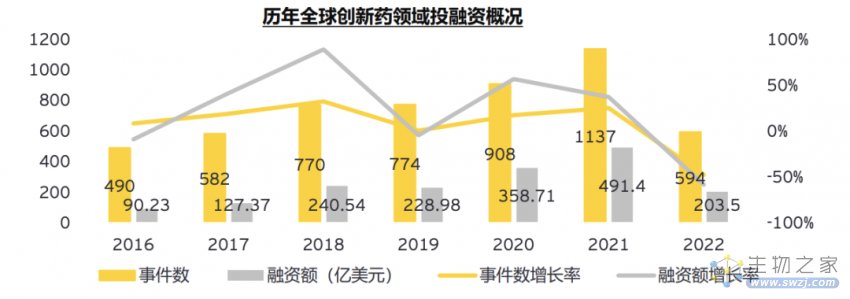

在安永对近几年全球创新药领域的一级市场融资事件数量和金额统计趋势中,不难得出结论——在保守谨慎的基调下,创新药企获得资金愈加困难。根据统计,2022年前三季度融资额甚至未达2021年的50%。

2023年,生物技术的趋势可能会向并购交易的方向发展。1月,摩根大通会议以几项并购交易的宣布拉开序幕:阿斯利康以约18亿美元收购CinCor Pharma,益普生以9.52亿元收购Albireo。而去年底发出要约的默沙东,如今也以13.5亿美元完成对Imago BioSciences的收购。

按照Evaluate Pharma的数据,全球面临专利到期风险的品牌处方药总额正不断增加,从目前的160亿美元增加到2026年的近280亿美元。换言之,大型制药公司的营收将随着专利悬崖的到来而受到严重侵蚀,“买产品”成了捷径。

但除了对拥有上市药物的Biotech的收购,Cogut预测,处在临床早期的Biotech,也可能会面临更多的并购事件,因为VC将不得不做出一些选择,将资金继续投入到概念验证数据中。

另一方面,不确定性依然存在。如果大药厂更愿意Biotech合作而不是收购它们,那么并购可能仍然稀缺。这取决于每家MNC手头的现金储备和战略转向。

赛诺菲已经用实际行动表达了对外投资的关切。1月,该公司宣布将向旗下风投部门注入7.5亿美元的资金,以用于寻求更多的业务发展和收购机会。