巨额赔偿,更像是一声“感叹”。

华熙生物筹划了逾七年的生意进展坎坷,最终“竹篮打水一场空”。

近日,国内“玻尿酸龙头”华熙生物(688363.SH)发布公告称,其全资子公司钜朗公司向韩国Medytox(美得妥)提出索赔要求,初步索赔金额为7.5亿港币,折合人民币约6.4亿元。

过去的几年,为了引进肉毒素,华熙生物可谓不遗余力,先后出资5000万港元、1678万港元、1200万港元,进行相关产品在中国大陆地区的独家注册开发等工作。与此同时,华熙生物还先后在胶原蛋白、合成生物等领域布局。

可见,为探寻更多成长性,公司不缺努力。但就市场需求来讲,肉毒素还是“大头”,所以此次“折戟”对华熙生物而言绝非小事,甚至可以说,公司失去的不只是钱,还有中国肉毒素市场的战略性机会。

肉毒素“梦碎”

随着颜值经济的不断发展,肉毒素已然成了医疗美容行业的热门项目。

在学术上,肉毒素又称肉毒杆菌内毒素,它是由致命的肉毒杆菌分泌而出的细菌内毒素,是肉毒杆菌在繁殖过程中分泌的毒性蛋白质,具有很强的神经毒性,能作用于运动神经的末梢,干扰乙酰胆碱从运动神经末梢的释放,使肌纤维不能收缩致使肌肉松弛以达到除皱美容的目的,这也就是医美行业中常说的“除皱针”和“瘦腿、瘦脸针”。

作为医美龙头的华熙生物,是业内最早对肉毒素进行布局的企业之一。由于该领域审批流程较长、准入门槛较高、市场广大等因素,成了相关企业的“兵家必争之地”。

早在2015年,华熙生物就“相中”了Medytox的肉毒素产品,并先后通过各种渠道出资5000万港币、1678万港币、1200万港币,成立了华熙美得妥股份有限公司,来进行该肉毒素在中国大陆地区的独家开发、拓展及销售工作。

然而,2020年起,Medytox旗下的三款知名肉毒毒素产品相继被韩国食品药品安全部吊销许可,相关产品至今未能在国内上市。去年8月,华熙生物与韩国公司Medytox合作终止,这也标志着公司筹划了多年的肉毒素生意“泡汤”,布局新方向惨遭滑铁卢。

要知道,肉毒素是被认为将拥有百亿规模的市场。弗若斯特沙利文报告显示,按销售额(出厂价)计,医疗美容肉毒毒素产品市场预计于2025年将达到114亿元,2020年至2025 年的年复合增长率为23.9%。且据新氧研究院数据,截至2021年注射类医美消费中玻尿酸占比43%,肉毒毒素占比达52.9%。

显然,此次在肉毒素市场失算,华熙生物的焦虑可想而知,“到嘴的鸭子飞了”既视感。

狂奔之后开始刹车

说起华熙生物,就不得不提玻尿酸,其最初从玻尿酸原料起家,定位为一家赋能整个生物活性材料行业的技术公司,专注B端市场。坐拥全球约40%的玻尿酸原料的华熙生物,2019年11月成功登陆A股科创板,市值一度冲上1500亿,董事长赵燕被业内称为“玻尿酸女王”。

但是,玻尿酸原料近十年一直在降价,平均每年降幅在5%左右,产能已经开始过剩,由此也吸引着越来越多的玩家进入玻尿酸市场,行业竞争同步加剧。

再从业绩切入来看,2021年华熙生物的营收为49.47亿元,同比增加87.93%;净利润为7.82亿元,同比增加21.13%;扣非净利润为6.63亿元,同比增加16.74%。乍一看,营收与净利润双双实现增长,但期内高昂的销售费用也拖累公司毛利率一降再降。

2019年到2021年,华熙生物扣非净利润增长更加微乎其微,分别为5.67亿元、5.68亿元、6.63亿元。同期,公司销售费用分别为5.21亿元、10.99亿元、24.36亿元,每年都在成倍增加,2021年的销售费用更是已相当于营收的一半,而这24.36亿元的销售费用一半都花在线上推广服务费中,占比达53.91%。

2022年前三季度,华熙生物实现营业收入43.20亿元,同比增长了43.43%,净利润仅有6.77亿元,同比仅增长21.99%,相比2021同期的88.68%增速明显放缓。基于此,公司被外界担忧会陷入“增收不增利”的怪圈。

对比同行,华熙生物的合作伙伴兼最强竞争对手爱美客发展一直顺风顺水,这也给了前者不小压力。2022三季末爱美客营收6.05亿元、归母净利4.01亿元,同比分别增长达55.15%和41.55%。在毛利率方面,爱美客高达94.61%,而华熙生物为77.23%。

资本市场上,缩水的市值似乎也在展示着华熙生物的增长尴尬。2021年7月,华熙生物总市值一度超过1500亿元,而截至2023年2月21日已降至615.74亿元。

亟待突围

增长承压,无疑倒逼华熙生物思考未来的发展方向。

就目前的局面来看,华熙生物虽然在肉毒素市场受挫,但竞争对手们却并没有给它“反应”的时间。现在,爱美客、昊海生科、华东医药、康哲药业都在推进肉毒素产品的引进和代理。

从业务线看,华熙生物近年来开始把重心向功能性护肤品转型,逐渐形成了玻尿酸原料+医疗终端产品+功能性护肤品“三驾马车”的业务格局。

2021年时,其功能性护肤品营收贡献进一步扩大,占比提升至67.08%。2022年上半年,华熙生物功能性护肤品业务收入21.27亿,同比增长77.17%,占比进一步上升高达72%。

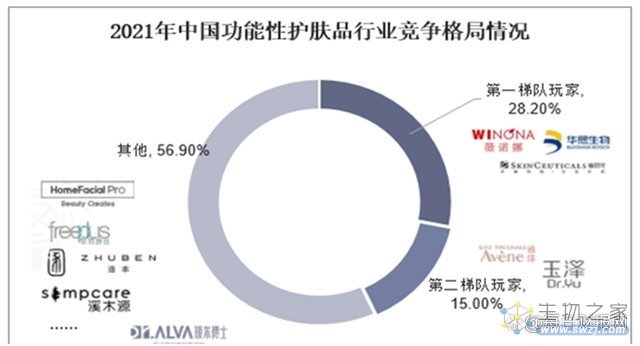

可功能性护肤品领域实际上相对于肉毒素市场,竞争程度更为激烈。根据艾瑞数据,2021年国内第一梯队玩家市场规模占比28.20%,主要有三家:薇诺娜、华熙生物、修丽可;第二梯队玩家市场占比15.00%,主要包括理肤泉、玉泽、雅漾等。

(图源:艾瑞数据)

毫无疑问,在强者恒强的市场上,想要维持市占率,营销费用还是跳不过去的坎。像2022年前三季度,华熙生物销售费用率依旧高达46.98%。

其他方面,华熙生物还将目光转向了胶原蛋白领域。2022年,华熙生物收购了益尔康生物51%股权,正式进军胶原蛋白领域。

华熙生物董事长赵燕称,公司希望把透明质酸的全产业链逻辑复制到胶原蛋白领域,将其打造成为继透明质酸之后的第二个战略性的生物活性物。

但也要看到,在这方面华熙生物不得不面对,来自巨子生物等具备优势头部企业的竞争。继玻尿酸之后,胶原蛋白能否成为公司的“第二曲线”,尚有待商榷。

回过头来看,索赔6.4亿,似乎更像是华熙生物一声惋惜的“感叹”。错失良机不可挽回,而在新的爆款出现前,华熙生物要维持以往的高增速似乎也已不现实。接下来,赵燕将带领华熙生物从何处突围,《每日财报》将持续关注。