看到生物药龙头,不知道大家想到了谁,恒瑞医药?百济神州?还是其他Biotech公司?

对比来看,恒瑞医药和百济神州不仅有生物药,而且小分子药物研发成果更大;生物科技公司则以一类药物为切入点,商业化刚刚起步或仍然处于研发阶段。

生物药龙头当属荣昌生物为首。

荣昌生物致力于开发生物创新药,自2008年成立以来一直专注于抗体药物偶联物(ADC)、抗体融合蛋白、单抗及双抗等治疗性抗体药物领域。

2021年,其核心产品泰它西普(融合蛋白)用于治疗系统性红斑狼疮、维迪西妥单抗(ADC)用于治疗胃癌先后在国内获附条件批准上市,并在2021年底纳入国家医保目录,进入放量阶段。

荣昌生物是国内生物药布局广泛且领先,最早进入商业化阶段的生物科技公司。2021年前三季度,企业实现营业收入5.7亿元,净利润-6.88亿元,即使亏损,仍然获得了当前440多亿的市值(A股)。

今天我们就来看一看荣昌生物凭什么能值这么多钱?

1、首先,生物药赛道应该被肯定

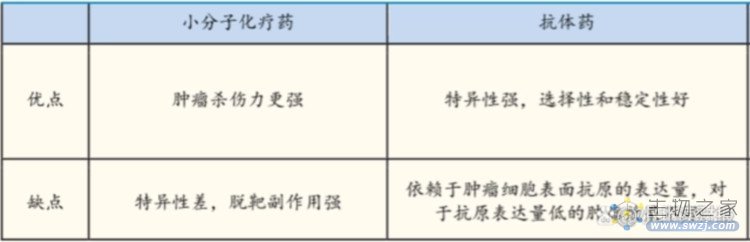

在创新药赛道,小分子药物发展日益成熟,生物药在抗肿瘤、免疫疾病等领域展示出突出的潜力,进入快速增长阶段。

其中抗体药物是生物创新药中的重要组成部分,抗体药物主要包括单克隆抗体、ADC、双特异性抗体、融合蛋白、抗体片段及多克隆抗体等。

抗体是指能够与相应抗原特异结合的具有免疫活性的球蛋白,抗体药物具有靶向性、特异性的特点,能够有针对性地结合指定抗原,展现出良好的临床效果。

抗体药物目前已成为全球最为畅销的药物,近年来诞生了阿达木单抗、帕博利珠单抗等全球年销售额逾百亿美元的重磅产品,带动全球抗体市场规模突破千亿美元。其中,单抗类药物是目前技术发展最成熟、商业化最成功的一类抗体药物。

我国创新药市场发展长期慢于全球市场,处于快速跟随状态,生物药自然也不例外。因此,相较于全球,我国单克隆抗体市场乃至整个生物药市场尚处于起步阶段。

但近年来,随着国内抗体药物的密集获批,我国生物药物治疗水平逐渐与世界接轨,抗体药物的市场渗透率不断提升。

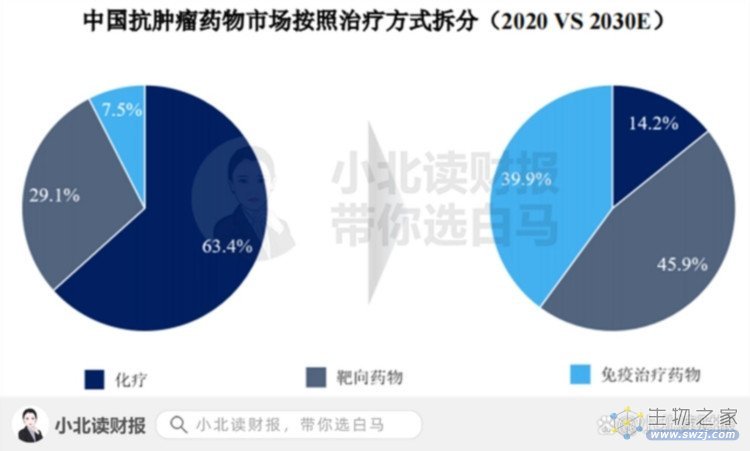

其中,抗肿瘤药是当前我国整体医药市场的第一大市场,2020年中国抗肿瘤药物市场规模达到1,975亿元。

2020年,在肿瘤治疗方式的分布上,我国抗肿瘤药物市场仍以化疗药物为主,占整体市场的63.4%;

而根据弗若斯特沙利文报告,随着相关有利政策推动、新药上市及患者负担能力的提高,靶向治疗、免疫治疗的占有率预计到2030年将分别达到45.9%和39.9%,生物制剂将取代化疗药物成为治疗癌症的主要药物。

癌症治疗方法的进展使得我国抗肿瘤药物市场规模持续扩大,预计2025年将会达到4,162亿元,2020年至2025年的复合年增长率为16.1%,到2030年相关市场规模预计将达到6,831亿元。

除此之外,在全球医药市场,几乎可以和抗肿瘤药平分秋色的免疫调节药物市场,靶向生物制剂也已经取代小分子药物成为治疗自身免疫性疾病的主要药物。

相比于癌症、肿瘤,大家可能对免疫疾病这个词不太了解,它是指人体免疫系统错误地攻击机体的疾病,约有100种不同类型的自身免疫疾病,拥有着庞大的患者群。

举例来看,系统性红斑狼疮和类风湿关节炎患者2020年便分别约103万人和600万人。

我国免疫调节药物市场则和抗肿瘤药物市场类似,以小分子药物为主,预计未来十年同样将因为生物药的发展而维持快速增长。

2020年我国自身免疫疾病药物市场规模约为171亿元,预计2025年整体市场规模将达到598亿元,2020年至2025年复合年增长率为28.1%,到2030年市场规模将达到1697亿元。

由此可见,说我国生物药市场有万亿规模并不为过;生物药企业则面临着超万亿的市场空间。

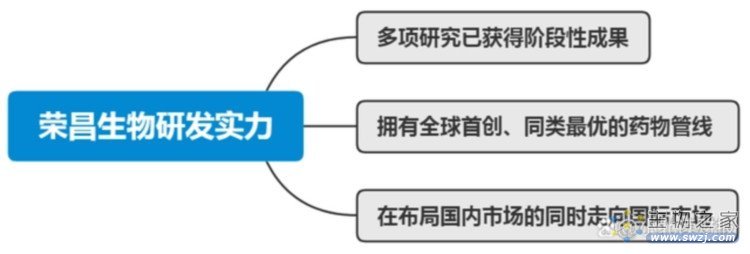

2、其次,荣昌生物的研发实力得到了肯定

在我国生物药大的发展空间下,现阶段创新药企业群雄逐鹿,竞争愈加激烈。再加上医保谈判政策导致的市场环境较之前有所“恶化”,创新药企的研发实力显得尤其重要。

只有研发出更好的药物才能打败同类竞争对手。

对此,荣昌生物研发出同类首创(first-in-class)药物泰它西普,与同类最优(best-in-class)药物维迪西妥单抗均展示出了企业的研发实力。

其中,注射用泰它西普为全球首款、同类首创(first-in-class)的注射用重组B淋巴细胞刺激因子(BLyS)/增殖诱导配体(APRIL)双靶点的新型融合蛋白产品,目前用于治疗7种自身免疫性疾病处于商业化或临床试验阶段;

维迪西妥单抗已在中国和美国共获得三项突破性疗法认定,分别用于治疗尿路上皮癌和乳腺癌。

且目前上述两款药物均有除中国之外的国外临床管线。

除此之外,还有RC28(目前未上市),也是一款具有同类首创(first-in-class)潜力的VEGF/FGF双靶点的创新融合蛋白产品,其用于治疗湿性年龄相关性黄斑变性、糖尿病黄斑水肿及糖尿病视网膜病变等3种眼科疾病在国内处于Ib期或II期临床研究阶段。

荣昌生物的药物管线呈现出巨大的发展潜力,便为企业估值提供了支撑。

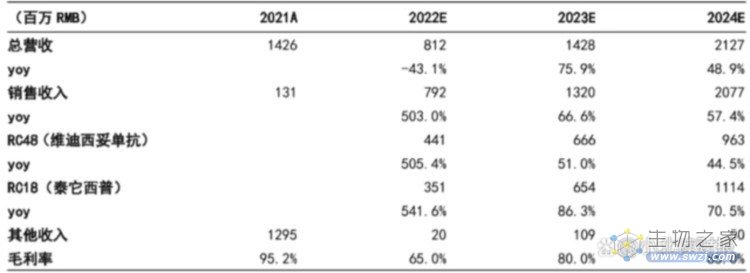

在未盈利之前,收入表现便是企业最大的确定性。截至2022年三季度,荣昌生物的两款已上市产品,泰它西普、维迪西妥单抗,分别用于治疗系统性红斑狼疮、胃癌于2021年底被纳入医保,维迪西妥单抗用于治疗尿路皮上癌的新适应症(于2021年底获批)也将被纳入2023年的医保目录。

也就说,仅有三种适应症上市,荣昌生物2022年三季度实现营业收入就达到了5.7亿元,同比增长了398.47%。

未来它们还会增加放量,并且随着维迪西妥单抗用于治疗尿路皮上癌(突破性疗法)被纳入医保,2023年荣昌生物的营业收入也有望维持高增长。

话说回来,荣昌生物以及创新药企自2022年10月份以来的这一波上涨便是由于医保谈判政策边际改善的驱动。

最重要的是,随着荣昌生物产品商业化管线越来越多,企业长期增长具备非常大的潜力。有研究表示,荣昌生物2024年的产品销售收入将超过20亿元,期间并没有考虑企业已经授予西雅图基因公司维迪西妥单抗临床开发和商业化权利,有望获得的最高可达24亿美元的里程碑付款。

在此背景下,对标一些创新药公司,百济神州目前年销售收入约70亿元,市值达到了1900多亿元;君实生物年销售额预计不到20亿元,市值目前在600亿元左右;贝达药业年销售额约为20亿元,几乎仅靠一款药销售所得,市值为200多亿元。

那么,荣昌生物目前400亿的市值还算高吗?

当然,本篇文章借此分析创新药企业的估值逻辑,在此声明,以上分析仅为作者个人观点,不作为投资建议,据此投资,风险自担。